Bonjour,

Ces chiffres de l'AVS qu'on vous cache

Notre récent dossier consacré à la retraite a déclenché une avalanche de réactions, liées à la rente AVS en particulier. Une abondance qui justifie ce complément d’information.

Rappaz Christian

«Dans votre article sur l’AVS, vous avez l’air de dire qu’il suffit de cotiser 44 ans à la cotisation minimum (actuellement 482 francs par année) pour toucher la rente de 2370 francs par mois. C’est aussi ce que je pensais… Or, c’est loin d’être le cas!» Ou: «La majorité des gens n’obtiennent pas la rente complète.» Ou: «Il y a seulement environ 14% de célibataires, de veufs/veuves qui touchent une rente AVS maximum.» Ou encore: «En ce qui me concerne, j’ai versé pendant plus de 44 ans et je touche moins de 1700 francs par mois!» Voilà quatre exemples pris au hasard parmi les très nombreux messages que vous nous avez fait parvenir à la suite de la publication de notre dossier sur la retraite. Des courriers souvent empreints de désillusion, comme vous le constatez. Et pour cause: on s’est rendu compte en réalisant ce travail que les institutions concernées n’informaient pas suffisamment les gens de ce qui les attend à la fin de leur vie active.

Qui sait, par exemple, qu’une majorité de caisses de pension ne garantit pas les rachats dans le 2e pilier (LPP)? En clair, si vous décédez avant de toucher votre rente, ces rachats restent dans la caisse et sont perdus pour les héritiers de l’assuré. Qui sait que le nombre d’années minimum de cotisation à l’AVS (44 ans) ne suffit pas à garantir au retraité une rente maximale? Qui sait qu’une rente AVS complète n’équivaut pas forcément à une rente maximale? C’est pourquoi aller un peu plus dans les détails des quelques questions essentielles nous est apparu nécessaire (infos tirées du site www.ubs.com).

>> Découvrez aussi: "Six idées pour contrer la baisse des rentes"

AVS, combien vais-je toucher?

Pour estimer le montant de votre future rente AVS, vous devez prendre en compte une multitude de facteurs, dont le nombre d’années de cotisation, le revenu annuel moyen pendant la durée d’assurance, votre statut (célibataire, marié/e, divorcé/e, veuf/veuve) et les bonifications pour tâches éducatives pour les enfants de moins de 16 ans ainsi que celles pour tâches d’assistance pour des parents proches.

C’est un calcul compliqué, il vaut mieux vous adresser à votre caisse de compensation cantonale pour obtenir cette projection. Ou vous pouvez aussi essayer via ce site internet de la Confédération: acor-avs.ch

N’oubliez pas de vous inscrire auprès de votre caisse de compensation pour le versement de la rente (3-4 mois avant la première), car vous ne la recevrez pas automatiquement.

Rente minimale, maximale, partielle ou complète, quèsaco?

La durée de cotisation à l’AVS est mesurée sur une échelle de 1 à 44. Vous arrivez à 44 ans si vous avez versé au moins la cotisation minimale chaque année entre votre 21e année et l’âge de la retraite. Dans ce cas, vous pouvez prétendre à une rente complète. Pour les personnes seules, celle-ci est comprise entre 14 220 et 28 440 francs par an. Pour les couples mariés, ce montant évolue entre 28 440 et 42 660 francs (en 2019). En cas de lacunes de cotisation, chaque année manquante conduit à une réduction de la rente d’au moins 1/44 (rente partielle).

Le revenu moyen est crucial

L’échelle des rentes 44 de l’Office fédéral des assurances sociales (avs-ai.ch) indique le montant des rentes. Si votre revenu annuel moyen est inférieur ou égal à 14 220 francs, vous percevez la rente AVS minimale. Si votre revenu annuel moyen est supérieur ou égal à 85 320 francs, vous percevez la rente maximale.

Rachat de cotisations: gare au délai

Vous pouvez combler les lacunes en payant les cotisations arriérées, mais cela n’est possible que pour les lacunes qui concernent des périodes pendant lesquelles vous étiez assuré en Suisse et qui se sont produites au cours des cinq dernières années. Vous ne pouvez pas payer d’arriérés antérieurs à ce délai. Une année de lacune entraîne une réduction de la rente d’environ 2,3%.

L’AVIS DE L'EXPERT

«Travailler après 64 ou 65 ans, LA bonne combine»

Beaucoup de salariés rêvent de prendre une retraite anticipée. D’autres, en revanche, souhaitent poursuivre leur vie active au-delà de cet âge butoir. Lorsqu’ils en ont la possibilité, ces derniers parviennent à maintenir plus longtemps leur niveau de vie.

Vous pouvez percevoir la rente AVS un ou deux ans avant l’âge légal de la retraite. Cela réduira cependant le montant de cette dernière à long terme de 6,8% (un an) ou de 13,6% (deux ans). En cas d’ajournement (cinq ans maximum), le montant de la rente augmentera de 31,5%. Une bonne affaire à condition de vivre au-delà de 85 ans.

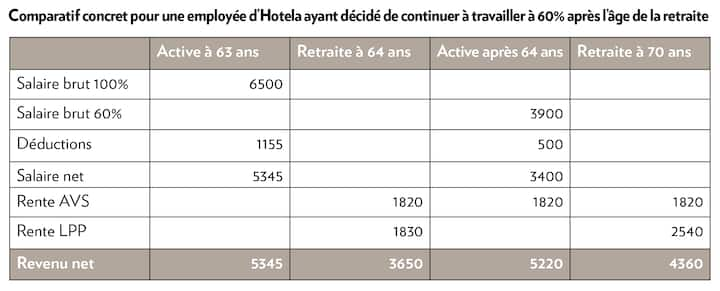

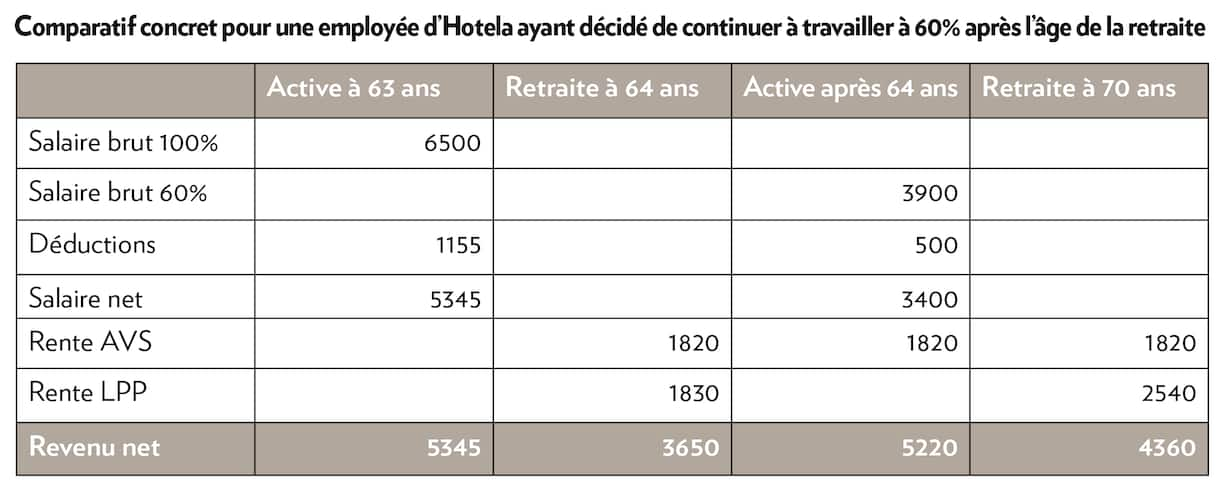

Directeur de l’institution Hotela, à Montreux, une caisse d’assurances sociales à laquelle plus de 130'000 personnes sont affiliées à travers la Suisse, Michael Bolt propose une solution qu’il estime bien plus intéressante: travailler à temps partiel après l’âge légal de la retraite. «Pour celles et ceux dont la santé, la forme et la motivation le permettent. Et Dieu sait si elles ou ils sont nombreux», estime le Vaudois, qui démontre, chiffres venant d’une situation concrète à l’appui (voir tableau ci-dessus), que le jeu en vaut la chandelle. «C’est l’exemple d’une dame qui, à 125 francs par mois près, parvient à maintenir son niveau de vie antérieur en travaillant à 60% dès sa 65e année. Malheureusement, nos lois actuelles ne favorisent guère cette flexibilité. Cet arrêt brusque de la vie active à 64 ans pour les femmes et 65 ans pour les hommes n’est pourtant plus adapté à notre époque», regrette Michael Bolt, qui voit notamment dans ce compromis une manière d’aider le financement de l’AVS puisque l’assurée, pendant qu’elle perçoit sa rente, continue à verser des cotisations, perdues pour elle étant donné que le montant de sa rente ne changera plus.